FMC anuncia prejuízo de US$ 569 milhões no 3º trimestre

Vendas caem 49% com retirada do mercado indiano

29.10.2025 | 18:07 (UTC -3)

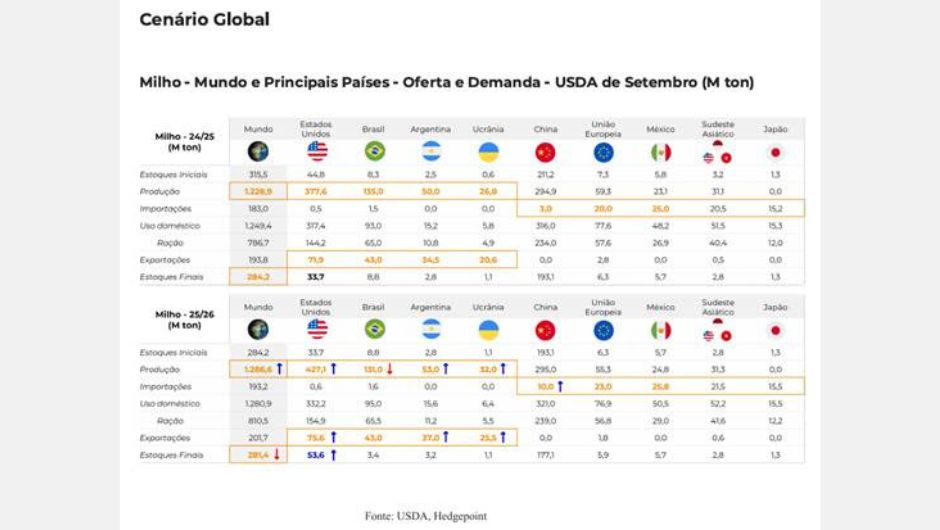

O mais recente relatório da Hedgepoint sobre os mercados de milho e trigo aponta para um cenário global marcado por ampla oferta e tendência de acomodação nos preços. A conjuntura macroeconômica internacional, ainda volátil e influenciada por tensões geopolíticas e transições monetárias, tem limitado a recuperação das commodities agrícolas, mesmo diante de fatores pontuais de suporte.

No caso do milho, os Estados Unidos lideram com uma safra recorde estimada em 427 milhões de toneladas, sustentando exportações robustas e preços competitivos. A China, por sua vez, apresenta uma queda relevante na relação estoque/uso, o que pode impulsionar importações adicionais caso as condições comerciais se tornem favoráveis.

Já o Brasil enfrenta desafios para atingir a meta de exportações, com destaque para o crescimento da demanda interna via etanol de milho, que tem ajudado a absorver parte da oferta local, segundo Thaís Italiani, gerente de Inteligência de Mercado de Grãos & Oleaginosas da Hedgepoint Global Markets.

Na Argentina, o aumento de área cultivada e a redução temporária das “retenciones” estimularam vendas intensas, com potencial de exportação de até 37 milhões de toneladas. “Esse movimento, somado à competitividade dos EUA, pressiona o espaço exportador brasileiro”, diz Luiz Fernando Roque, coordenador de Inteligência de Mercado de Grãos & Oleaginosas da Hedgepoint Global Markets.

No mercado de trigo, a União Europeia apresenta uma recuperação produtiva significativa, com estimativa de 140 milhões de toneladas e queda nas importações. A Rússia, com impostos de exportação praticamente zerados, reforça a pressão baixista global. A Ucrânia, ainda afetada pela guerra, mantém oferta restrita, enquanto a Argentina inicia a colheita com boas condições e expectativa de exportar até 13 milhões de toneladas — grande parte destinada ao Brasil.

Segundo Roque, o índice de preços de milho e trigo segue pressionado, refletindo a ampla oferta e a concorrência acirrada entre os principais players globais. “A expectativa é de um viés neutro a levemente baixista nas próximas semanas, com possíveis movimentos de alta condicionados a eventos climáticos, como o retorno do La Niña, ou ajustes nos dados oficiais de produtividade, especialmente nos EUA”, diz.

Receba por e-mail as últimas notícias sobre agricultura

Receba por e-mail as últimas notícias sobre agricultura