RS Safra 2024/25: plantio do trigo chega a 92% da área total

Semeadura avança com tempo seco e deve ser finalizada dentro do período recomendado pelo Zarc

17.07.2025 | 17:22 (UTC -3)

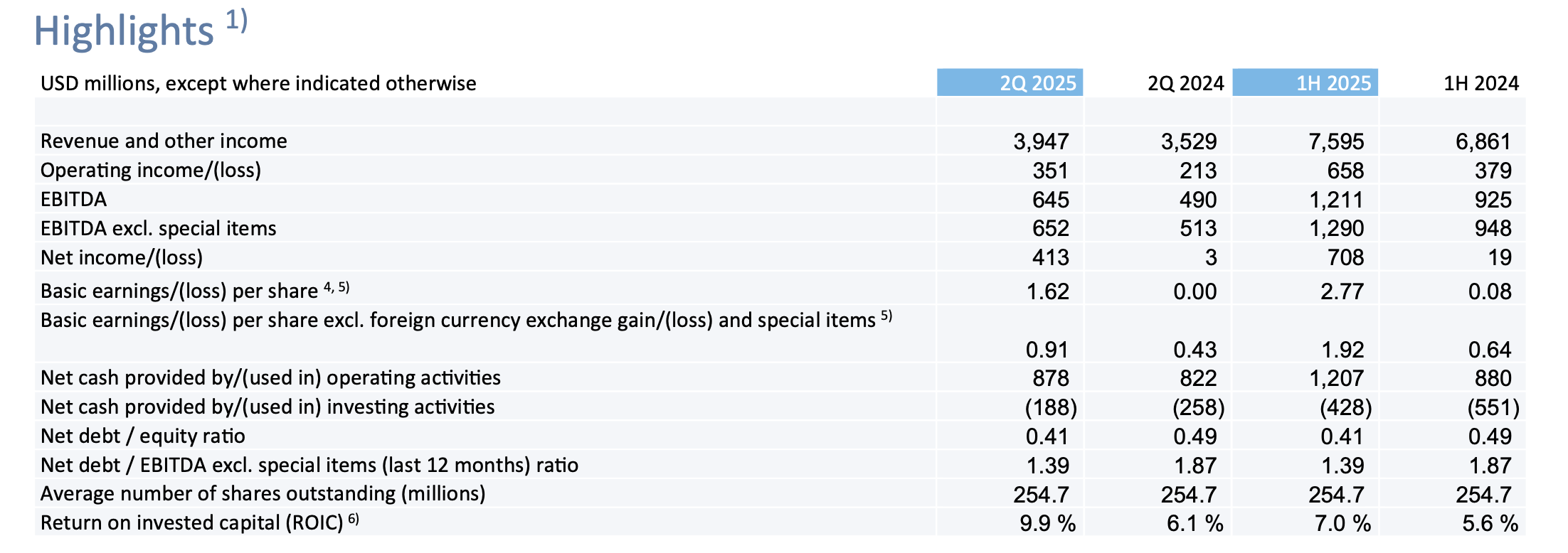

A Yara International registrou avanço nos resultados do segundo trimestre de 2025. O EBITDA ajustado somou US$ 652 milhões, crescimento de 27% em relação ao mesmo período do ano anterior. O lucro líquido atingiu os US$ 413 milhões, ante US$ 3 milhões em 2024.

A melhora nas margens e o desempenho comercial explicam o avanço. A empresa também alcançou produção recorde de fertilizantes e produtos industriais, além de manter fundamentos de mercado favoráveis. A redução de custos e investimentos superou o cronograma previsto.

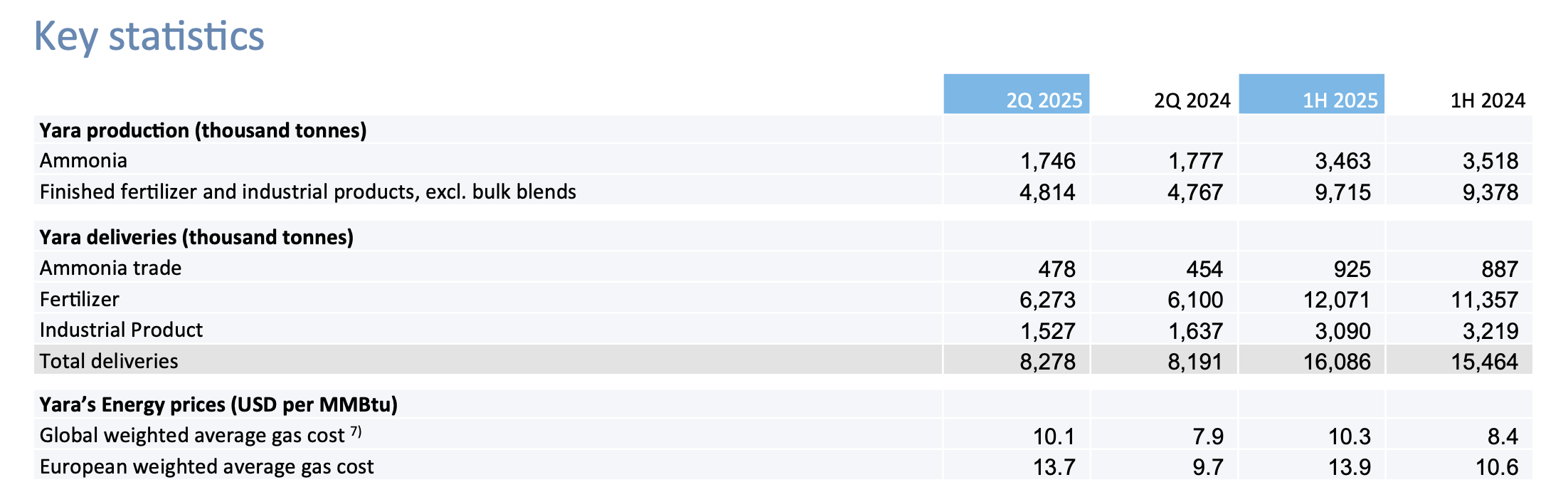

A receita total atingiu US$ 3,95 bilhões, aumento de 12% em relação ao mesmo trimestre de 2024. A produção de fertilizantes e produtos industriais cresceu para 4,81 milhões de toneladas, novo recorde. As entregas totais somaram 8,28 milhões de toneladas, alta de 1%.

Na divisão Américas, o EBITDA ajustado cresceu 43%, chegando a US$ 239 milhões. O crescimento foi puxado por maiores volumes, margens de produção e menor custo fixo. As entregas aumentaram 9%, com destaque para o Brasil, que em 2024 enfrentou perdas por enchentes.

Na Europa, o EBITDA ajustado foi de US$ 128 milhões, alta de 45%, mesmo com queda de 4% nas entregas. A margem maior compensou o recuo. Na África e Ásia, o lucro operacional subiu 16%, com vendas pontuais para Gana e Quênia impulsionando as entregas em 2%.

A área Global Plants & Operational Excellence reportou EBITDA de US$ 112 milhões, alta de 47%. O ganho veio de margens melhores e produtividade após paradas no mesmo período do ano passado. A produção foi ampliada com maior confiabilidade operacional.

A divisão Clean Ammonia teve queda de 75% no EBITDA, totalizando US$ 6 milhões. O recuo veio com menor preço da amônia e aumento de custos com projetos. Apesar disso, as entregas externas cresceram 5%, com maior disponibilidade nos EUA.

Já a área Industrial Solutions elevou o EBITDA em 52%, alcançando US$ 70 milhões, puxado por margens melhores e menores custos fixos. As entregas caíram 7%, com menor volume no Brasil devido à hibernação de ativos.

No acumulado do primeiro semestre, o EBITDA ajustado da companhia foi de US$ 1,29 bilhão, avanço de 36%. As entregas cresceram 4%, com destaque para Europa e Américas.

A Yara projeta fortalecimento da posição financeira com geração de caixa e rentabilidade sustentáveis. O cenário de mercado de nitrogênio, mais restrito, contribui para esse resultado. A companhia planeja retorno aos acionistas via dividendos e reinvestimentos, incluindo projetos de amônia nos EUA.

A previsão de capex para 2025 caiu de US$ 1,2 bilhão para US$ 1,1 bilhão. A empresa mantém disciplina de capital e foco em investimentos com maior retorno. A relação dívida líquida/EBITDA ajustado caiu para 1,39, e a dívida líquida/patrimônio está em 0,41.

A expectativa é de aumento de US$ 60 milhões no custo de gás no terceiro trimestre em relação ao ano anterior. O quarto trimestre deve ter alta de US$ 10 milhões.

Receba por e-mail as últimas notícias sobre agricultura

Receba por e-mail as últimas notícias sobre agricultura