RS Safra 2025/26: chuvas atrasam colheita da soja

Umidade elevada reduz qualidade dos grãos e amplia perdas em áreas do estado

16.04.2026 | 16:32 (UTC -3)

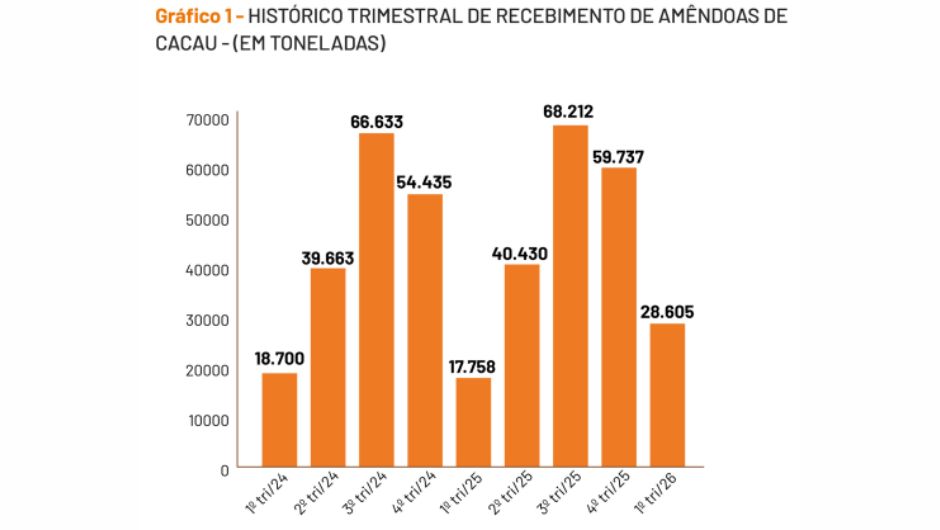

Após dois anos de menor disponibilidade de amêndoas de cacau no mercado brasileiro, o recebimento voltou a crescer de forma expressiva no início de 2026. No primeiro trimestre, o volume somou 28,6 mil toneladas, alta de 61,1% em relação ao mesmo período de 2025, segundo dados do SindiDados – Campos Consultores, divulgados pela Associação Nacional das Indústrias Processadoras de Cacau (AIPC).

Na comparação com o quarto trimestre do ano passado, no entanto, houve recuo de 52,1%, movimento considerado típico da sazonalidade da safra. “Embora haja crescimento na base anual, o volume ainda é significativamente inferior ao da safra principal”, afirma a presidente-executiva da AIPC, Anna Paula Losi.

A produção segue fortemente concentrada. Bahia e Pará responderam por 96,5% do recebimento nacional no período. A Bahia liderou, com 16,2 mil toneladas (56,7% do total), crescimento de 38,9% na comparação anual. Já o Pará registrou avanço mais acelerado, de 169,7%, somando 11,4 mil toneladas e ampliando sua participação para 39,8%. Nos demais estados, a presença segue residual, com destaque para o Espírito Santo, que teve queda de 53,6%, e Rondônia, que avançou 48,7%.

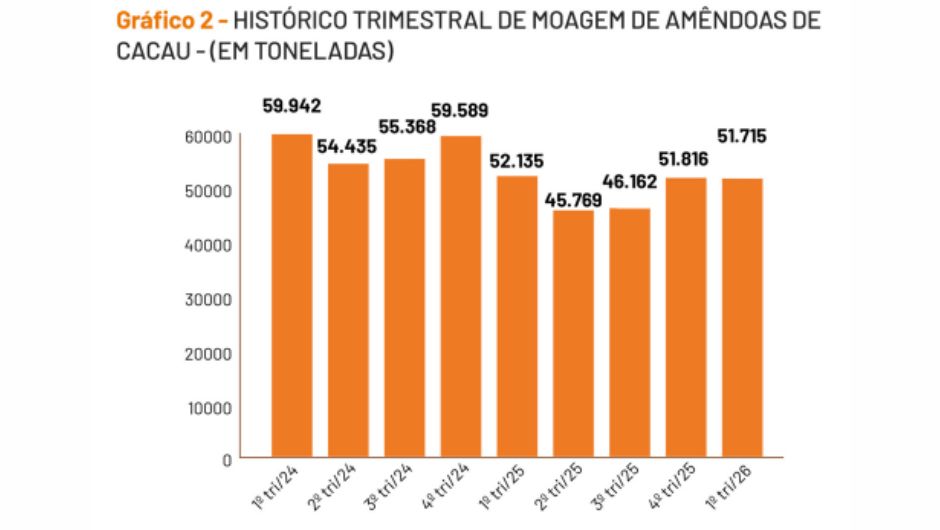

Apesar do aumento na oferta, a moagem não acompanhou o mesmo ritmo. No primeiro trimestre de 2026, o processamento somou 51,7 mil toneladas, praticamente estável frente ao mesmo período de 2025 (-0,8%) e ao trimestre imediatamente anterior (-0,2%). O resultado indica um descompasso entre disponibilidade de matéria-prima e atividade industrial.

Segundo a AIPC, o principal fator limitante neste momento é a demanda. “O Brasil inicia 2026 com maior oferta de cacau, mas sem reação equivalente na moagem e na comercialização. Isso mostra que os entraves estão na competitividade e na demanda, e não no acesso à matéria-prima”, afirma Losi.

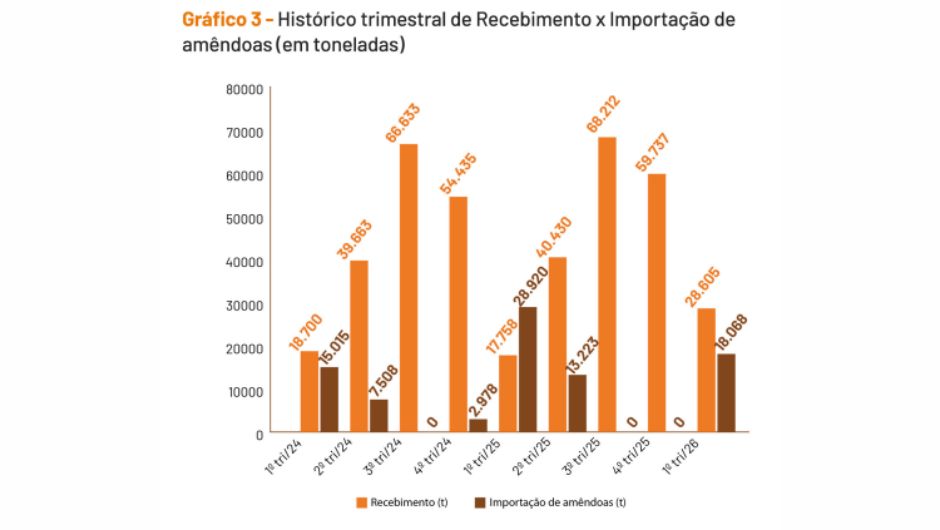

No comércio exterior, as importações de amêndoas recuaram 37,5% no primeiro trimestre, para 18,1 mil toneladas, acompanhando a maior disponibilidade interna. Já as exportações de derivados somaram 12,6 mil toneladas, queda de 15,4% na comparação anual e de 3,1% frente ao último trimestre de 2025.

A Argentina seguiu como principal destino dos derivados brasileiros, com 47% do total exportado, seguida por Estados Unidos (15%) e México (8%). Para a AIPC, o desempenho reforça um cenário de demanda internacional mais moderada e maior pressão competitiva sobre a indústria nacional.

As exportações de amêndoas permaneceram residuais, com apenas 184 toneladas embarcadas no período, evidenciando que o Brasil depende da industrialização para sustentar sua presença no mercado externo. Ao mesmo tempo, as importações de derivados somaram 12,2 mil toneladas, praticamente estáveis na comparação anual, indicando que parte da demanda doméstica vem sendo atendida por produtos estrangeiros.

Esse contexto, segundo a entidade, acende um alerta para a competitividade do setor. Com maior oferta de cacau e demanda enfraquecida, a tendência é de aumento da ociosidade industrial, caso não haja melhora nas condições de mercado.

No cenário internacional, os preços do cacau aprofundaram a trajetória de queda ao longo de 2026, após os picos históricos registrados entre o fim de 2023 e 2024. Em poucos meses, as cotações recuaram cerca de 50%, voltando a patamares próximos de US$ 3 mil por tonelada.

O movimento reflete uma mudança no balanço global. Após três safras consecutivas de déficit, o mercado passou a registrar superávits, com recomposição gradual dos estoques. A melhora nas condições produtivas na África Ocidental, especialmente em Costa do Marfim e Gana, também contribui para a acomodação dos preços.

Além da oferta, a demanda mais fraca tem pesado sobre as cotações. O avanço dos preços nos anos anteriores levou a ajustes na indústria, com redução do uso de cacau nas formulações. A queda nas moagens globais ao longo de 2025 evidencia esse processo, cuja recuperação tende a ocorrer de forma gradual.

Com isso, o mercado caminha para um cenário de maior equilíbrio, com preços menos pressionados, mas ainda sujeito a fatores como clima, custos energéticos e incertezas geopolíticas.

Receba por e-mail as últimas notícias sobre agricultura

Receba por e-mail as últimas notícias sobre agricultura