Pulgões do trigo desafiam resistência genética

Revisão científica aponta papel da saliva dos insetos e defesas em camadas no desenvolvimento de cultivares resistentes

28.06.2026 | 15:39 (UTC -3)

O Plano Safra 2026/2027, previsto para anúncio amanhã, 30 de junho, deverá enfrentar um teste de efetividade, e não apenas de volume. Nota Técnica do Observatório do Crédito e Seguro Rural da FGVAgro indica deterioração do ambiente financeiro da agropecuária. O documento aponta queda nas contratações, aumento da inadimplência, juros elevados, retração do investimento rural e menor cobertura do seguro rural.

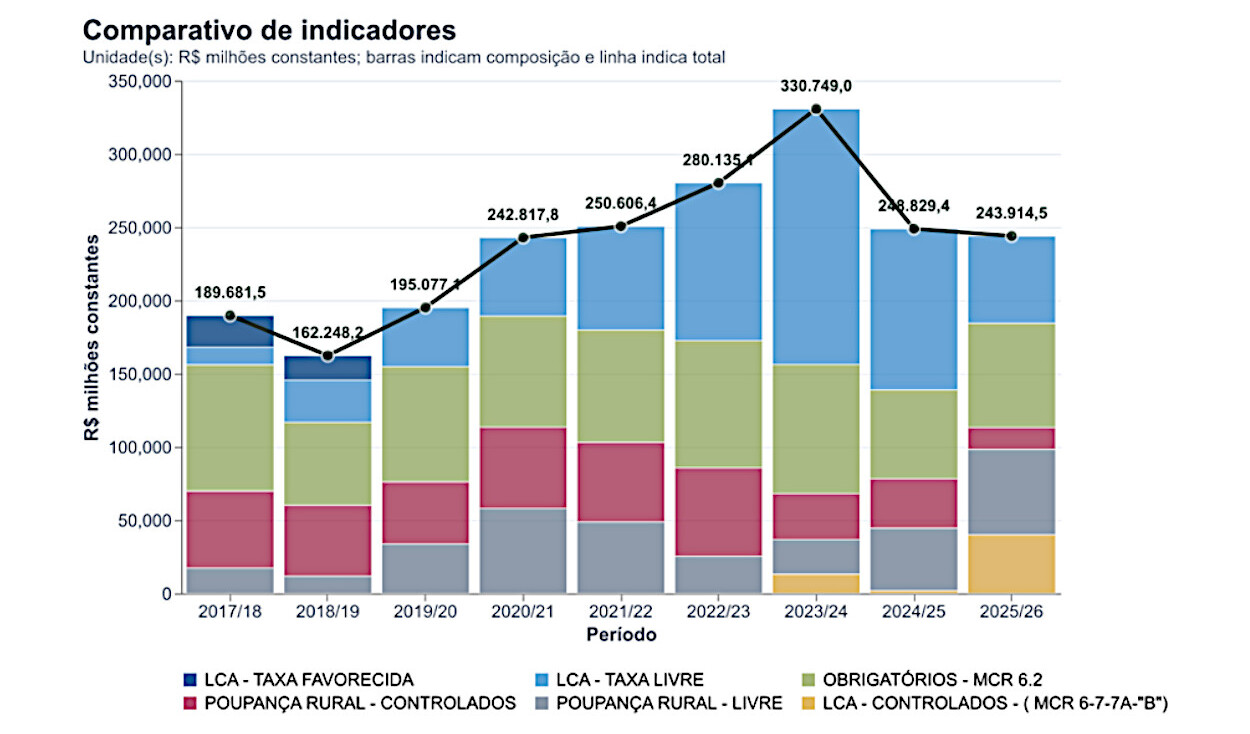

Segundo a análise, o principal desafio do novo Plano Safra envolve transformar recursos anunciados em crédito contratado pelo produtor. Em valores reais de junho de 2025, o volume anunciado passou de 478,6 bilhões de reais em 2023/2024 para 594,4 bilhões de reais em 2025/2026. A alta chegou a 24%. No mesmo período, o valor contratado no crédito rural caiu de 453,5 bilhões de reais para 309,8 bilhões de reais.

A diferença entre anúncio e contratação indica perda de força da política agrícola na ponta. Para o FGVAgro, o Plano Safra não deve passar por avaliação apenas pelo número divulgado no lançamento. A composição das fontes, o custo financeiro, a seletividade dos bancos e a capacidade de acesso dos produtores ganharam peso semelhante ao volume total.

A nota também aponta piora na qualidade do crédito rural. A inadimplência total chegou a 7,39% em abril de 2026. Em maio de 2024, o índice alcançava 1,49%. O aumento chegou a cerca de cinco vezes. Nas operações com taxas de mercado, a inadimplência atingiu 13,29%. Nas operações com taxas reguladas, permaneceu em 3,08%.

O agronegócio também registrou 1.990 pedidos de recuperação judicial em 2025, maior volume da série histórica iniciada em 2021, segundo o levantamento citado pela nota. O dado reforça o diagnóstico de maior pressão sobre o caixa de produtores e empresas do setor.

Os juros compõem outro fator de restrição. A Selic chegou a 14,25% ao ano em junho de 2026. Nas operações de crédito rural para pessoa física, as taxas de mercado atingiram cerca de 11,9% ao ano. As taxas reguladas ficaram próximas de 9,2% ao ano. Para pessoas jurídicas e cooperativas, a nota informa taxas de mercado entre 20% e 27% ao ano, com média de 25,3%.

Esse ambiente reduz a atratividade de operações produtivas, aumenta a seletividade das instituições financeiras e pressiona o fluxo de caixa dos produtores. A análise defende maior atenção aos recursos controlados e equalizados. Em ciclo de juros altos, esses recursos funcionam como instrumento de estabilidade financeira e produtiva.

A retração do investimento rural aparece como um dos sinais mais relevantes para o médio prazo. O crédito de investimento contratado caiu de 117,7 bilhões de reais em 2023/2024 para 78,4 bilhões de reais em 2025/2026, em valores reais de junho de 2025. A queda foi de 33,4%.

Segundo a nota, menor investimento reduz a capacidade de modernização e adaptação produtiva. Máquinas, irrigação, armazenagem, tecnologia, correção de solo e adaptação climática dependem de crédito em condições viáveis. Sem esses investimentos, a propriedade perde eficiência e resiliência. A restrição financeira pode virar perda de produtividade nos ciclos seguintes.

O FGVAgro também destaca o papel do mercado privado no financiamento agropecuário. O estoque de Cédulas de Produto Rural chegou a 565,15 bilhões de reais em maio de 2026, alta de 300% sobre maio de 2022. A Letra de Crédito do Agronegócio somou 571,51 bilhões de reais. O Certificado de Recebíveis do Agronegócio alcançou 175,78 bilhões de reais. O patrimônio líquido dos Fiagros atingiu 62,69 bilhões de reais em abril de 2026.

Apesar da expansão, a nota ressalta limites dessa substituição. O mercado privado reage ao risco. Os registros de CPR acumulados entre julho de 2025 e maio de 2026 caíram 6% em relação à safra anterior. Por isso, instrumentos privados devem complementar a política pública, sem substituir plenamente o crédito rural oficial.

A restrição fiscal também condiciona o desenho do Plano Safra 2026/2027. O resultado nominal do setor público alcançou déficit de 9,38% do Produto Interno Bruto em abril de 2026. A dívida líquida atingiu 67,2% do Produto Interno Bruto. Entre maio de 2023 e abril de 2026, a relação dívida/Produto Interno Bruto aumentou 18,7%.

Esse quadro reduz o espaço para expansão de políticas públicas. No crédito rural, o impacto aparece na menor margem para equalização de juros, na dificuldade de recompor recursos controlados e na menor previsibilidade para o seguro rural.

A gestão de risco ocupa parte central da análise. O Programa de Subvenção ao Prêmio do Seguro Rural perdeu cobertura nos últimos anos. A área coberta pelo seguro rural do PSR recuou 75% entre 2021 e 2025. A tendência apontada pelo documento indica possibilidade de encerrar 2026 com menos de 3% da área cultivada no país coberta pelo programa.

Para o FGVAgro, crédito rural sem proteção amplia o risco de inadimplência. ZARC, seguro rural, Proagro, dados climáticos, subscrição rigorosa e regras prévias para eventos catastróficos devem formar uma arquitetura integrada. Sem essa rede, cada quebra de safra tende a gerar renegociação, pressão fiscal e retração futura do crédito.

A nota recomenda medir a efetividade do Plano Safra por recursos anunciados, contratados e concedidos. Também propõe priorizar fontes compatíveis com a capacidade de pagamento, recolocar o investimento rural no centro da estratégia, monitorar a qualidade da carteira rural, integrar o financiamento privado com governança, reforçar o seguro rural e fortalecer cooperativas de crédito como canais de capilaridade.

O diagnóstico resume o desafio do ciclo 2026/2027: o país precisa de crédito acessível, bem direcionado, protegido e compatível com a capacidade de pagamento do produtor.

Receba por e-mail as últimas notícias sobre agricultura

Receba por e-mail as últimas notícias sobre agricultura