Maio: como será o clima no Brasil?

A previsão indica chuva acima da média em grande parte das regiões Norte e Sul

23.04.2024 | 15:17 (UTC -3)

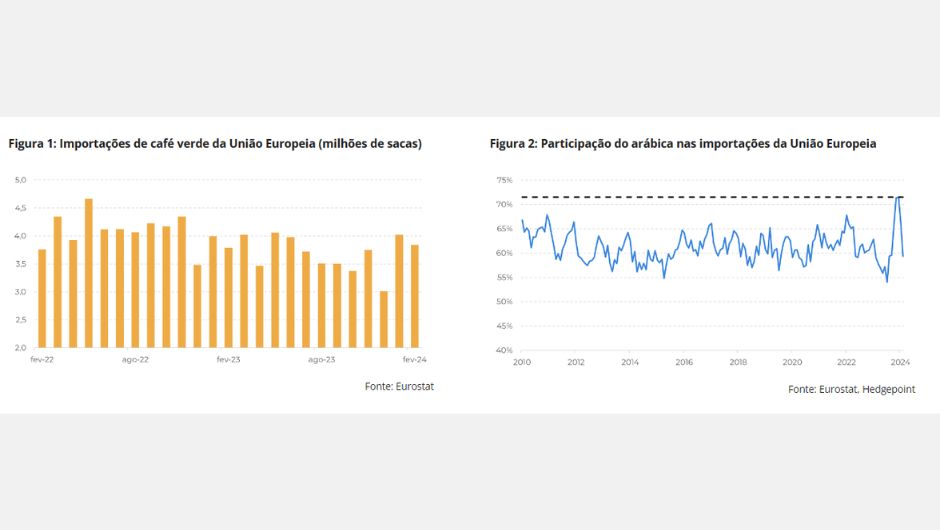

A União Europeia divulgou os dados de importação de fevereiro - mostrando recuperação, ainda que limitada. O bloco importou 3,84 milhões de sacas de café verde, queda de 5% em relação a janeiro.

Segundo Natália Gandolphi, analista de Café da Hedgepoint Global Markets, ainda assim, o movimento está bem dentro da média (-9% entre os dois meses, considerando a série histórica desde 2010), o que mostra que, embora a queda tenha respeitado a sazonalidade, foi bem mais suave do que o esperado para o período.

“Também é importante observar que o perfil das importações está se equilibrando após uma forte oscilação em direção ao arábica no final de 2023. 60% do volume importado foi de arábica, em linha com a média histórica (61%). A queda ocorreu depois que o bloco registrou a maior participação de importações de arábica desde 2010 em dezembro (72%).

A mudança reflete um equilíbrio depois que o pêndulo oscilou tanto para a faixa do arábica, mas também uma clara preocupação com o volume de estoques de robusta no bloco, com os compradores se preparando para um aperto mais intenso no mercado de robusta”, explica a analista.

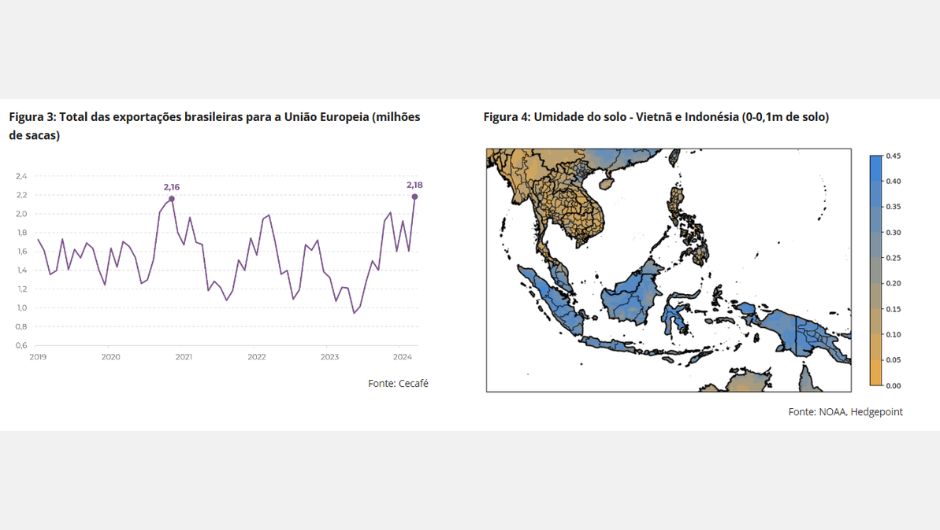

Isso pode ocorrer por dois motivos principais: primeiro, o Vietnã entrará na sazonalidade de menores exportações no segundo trimestre e, embora o mercado dependa mais de outras origens no Sudeste Asiático nesse período, a Indonésia pode ter outro ciclo de oferta limitada devido ao clima adverso durante o desenvolvimento e possíveis atrasos devido à previsão de níveis mais altos de chuva nas próximas semanas.

Nesse cenário, já se sabe que o bloco vem importando mais café de origens alternativas, inclusive do Brasil. Em março, esse volume atingiu um recorde: 2,18 milhões de sacas, de arábica e conilon (o recorde anterior na série de curto prazo foi registrado em novembro de 2020).

“Agora, com a próxima colheita do ciclo 24/25 no Brasil, o mercado espera que os volumes aliviem parte do déficit, especialmente a partir de julho. As fixações do ciclo 23/24 avançaram no último trimestre, com 96% da safra de conilon já vendida em abril. Com uma produção de 22,54 milhões de sacas, isso representaria menos de 1 milhão de sacas em estoques líquidos (estoques que só foram vendidos, e não necessariamente exportados ou consumidos internamente; como regra geral, os estoques brutos são em geral 3 a 4 vezes maiores que os estoques líquidos, mas sabe-se que isso varia muito entre as safras)”, observa.

Nesse cenário, a safra 24/25 já consolida o protagonismo, e os vendedores devem agir de acordo com as mudanças diárias nas previsões climáticas observadas para o principal produtor de robusta, o Vietnã.

“Os níveis de umidade do solo estão consideravelmente baixos, mas a previsão mudou recentemente para sugerir que o período de seca pode estar chegando ao fim. Ao observar o desenrolar da situação no Vietnã, o mercado poderá observar pontos de pressão de venda”, acredita.

Os dados das importações de fevereiro da União Europeia mostram alguma recuperação, com 3,84 milhões de sacas de café verde importadas, 5% menos que em janeiro, mas dentro dos padrões sazonais históricos. O perfil das importações se reequilibrou para 60% de arábica, refletindo as preocupações com os volumes dos estoques de robusta e a maior retração do mercado de robusta.

Os desafios de fornecimento no Vietnã e na Indonésia também podem prejudicar ainda mais a disponibilidade do robusta no ciclo 24/25. A UE aumentou as importações de origens alternativas, inclusive do Brasil, atingindo um recorde em março. Com a aproximação da safra 24/25 do Brasil, o mercado prevê um alívio da escassez do déficit a partir de julho, mas, enquanto isso, o mercado observará atentamente a evolução do padrão climático no Vietnã.

Receba por e-mail as últimas notícias sobre agricultura

Receba por e-mail as últimas notícias sobre agricultura